Vous en avez conscience : votre projet de vente ne se résume pas à fixer un prix cohérent et à publier une annonce en ligne.

Évidemment, votre stratégie de promotion, ainsi que la valorisation du bien, jouent un rôle déterminant pour la réussite de votre transaction.

Mais il y a un aspect trop souvent négligé, et c’est l’impact fiscal de l’opération.

Il est essentiel de le rappeler, parce que la fiscalité de la vente immobilière est susceptible d’influer sur votre calendrier, voire sur la pertinence même de votre projet. Vous pourriez, par exemple, être amené à retarder la cession si le coût financier s’avérait trop important.

Dans cet article, nous abordons la question (essentielle) de l’impact fiscal de votre transaction à venir.

Quelle fiscalité pour une vente immobilière ?

Dès qu’il est question d’argent et de patrimoine, le fisc n’est jamais bien loin. Et les transactions immobilières n’échappent pas à cette règle.

De fait, la notion de « fiscalité de la vente immobilière » englobe l’ensemble des impôts et taxes applicables à une cession, qu’elle soit réalisée par un particulier ou par un professionnel.

À ce titre, acheteur et vendeur sont concernés par des obligations fiscales distinctes.

Nous allons nous focaliser sur la situation du propriétaire vendeur et, plus précisément, sur les impôts à anticiper lorsque l’on souhaite vendre un appartement ou une maison à Clermont-Ferrand.

Le point central du sujet reste la taxation de la plus-value immobilière, principale source de crispation fiscale en cas de revente.

Plus-value immobilière : principe et mécanisme

La plus-value correspond au gain réalisé lors de la vente d’un bien immobilier, lorsque le prix de cession excède la somme payée lors de l’acquisition, augmentée des frais engagés à l’époque.

Or il est essentiel d’évaluer le montant de cette plus-value potentielle avant de vendre le logement, de façon à établir la rentabilité de l’opération.

Ce calcul repose sur deux éléments essentiels :

- Le prix d’acquisition du bien, auquel s’ajoutent les frais d’enregistrement ainsi que certaines dépenses liées à des travaux (construction, amélioration ou agrandissement du logement). En cas de donation ou de succession, c’est la valeur déclarée qui sert de référence. (Notez qu’en l’absence de justificatifs de frais ou de travaux, l’administration fiscale a l’habitude d’appliquer un taux fixe de 15 %, à condition que le bien soit détenu depuis plus de 5 ans.)

- Le prix de vente auquel vous estimez pouvoir vendre le bien. Pour fixer ce prix, il est indispensable d’en passer par une estimation professionnelle afin de se rapprocher au maximum de la réalité du marché.

À partir de ces éléments, le calcul de la plus-value suppose de faire la différence entre le prix de vente et le prix d’achat.

Exemple pour un appartement acheté 200 000 € et revendu 255 000 € :

255 000 – 200 000 = 55 000 € de plus-value estimée

Bien sûr, il faut garder en tête que le prix de vente n’est, à ce stade, qu’une simple estimation : il peut être amené à baisser lors de la négociation avec l’acheteur. Il est donc important de comprendre que la plus-value finale peut être différente de la projection que vous en faites en amont.

Par ailleurs, cette estimation ne se suffit pas à elle-même : la fiscalité d’une vente immobilière dépend aussi de la nature du bien cédé.

Taxation de la plus-value : une fiscalité qui varie selon le type de bien

Lorsque le logement vendu constitue votre résidence principale, la règle est simple : la plus-value est totalement exonérée d’impôt. Cette exonération s’applique également si vous vendez votre ancien logement après avoir acquis une nouvelle résidence principale, à condition que la vente intervienne dans un délai considéré comme raisonnable par l’administration fiscale.

En revanche, si le bien vendu n’est pas votre résidence principale, la plus-value réalisée est soumise à imposition. Cela concerne notamment les résidences secondaires, les biens locatifs, les locaux professionnels ou encore les terrains.

Dans ces situations, la fiscalité de la vente immobilière a un impact direct sur le produit net de la vente.

La plus-value est alors taxée à hauteur de 19 % au titre de l’impôt sur le revenu, auxquels s’ajoutent 17,2 % au titre des prélèvements sociaux, soit un taux global de 36,2 %.

Une surtaxe comprise entre 2 % et 6 % peut également s’appliquer lorsque la plus-value dépasse 50 000 €.

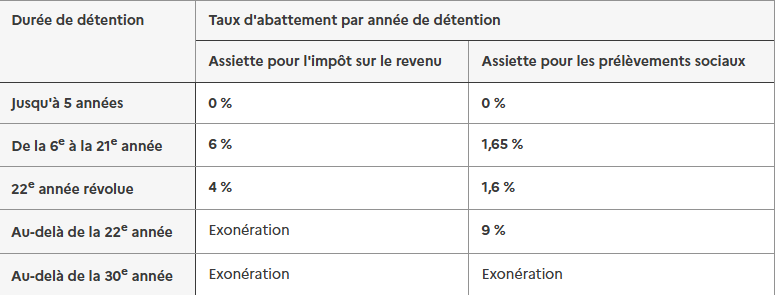

Cependant, cette imposition peut être atténuée grâce aux abattements liés à la durée de détention du bien.

En substance, plus vous avez conservé le logement longtemps, plus la fiscalité de votre vente immobilière est allégée, jusqu’à une exonération totale après 30 ans. C’est ce qu’indique le tableau ci-dessous :

(Source : service-public.gouv.fr)

Les cas d’exonération de plus-value

En principe, la taxe sur la plus-value s’applique dans tous les cas, sauf si le bien constitue votre résidence principale ou si vous le détenez depuis plus de 30 ans.

Mais, dans les faits, plusieurs cas d’exonération existent. Les voici :

- La première vente d’une résidence secondaire sous certaines conditions, notamment si le produit de la vente est réinvesti dans l’achat de la résidence principale dans un délai de 2 ans.

- La cession d’une ancienne résidence principale détenue par une personne âgée vivant en maison de retraite ou par une personne handicapée hébergée en foyer, sous conditions de ressources et de délais.

- La vente réalisée par un retraité ou un titulaire d’une carte d’invalidité, sous conditions strictes de ressources et d’absence d’assujettissement à l’impôt sur la fortune immobilière.

- La cession consécutive à une expropriation pour cause d’utilité publique, si l’indemnité est réemployée dans un nouveau projet immobilier.

- La vente d’un bien situé en France par un propriétaire ayant transféré sa résidence fiscale à l’étranger, sous conditions.

- La vente d’un bien immobilier dont le prix est inférieur ou égal à 15 000 €, comme un parking ou un box.

Vous l’aurez compris : la fiscalité de votre vente immobilière dépend de nombreux paramètres qu’il est essentiel d’anticiper. En tenant compte de ces éléments, vous pourrez déterminer s’il est préférable de vendre votre appartement ou maison à Clermont-Ferrand immédiatement, ou d’attendre un contexte plus favorable.

Dans ce domaine, l’accompagnement d’un conseiller immobilier expérimenté constitue un précieux atout. Pourquoi ne pas discuter de votre projet de vente avec l’équipe du cabinet Boucomont ?

Installée au centre de la France, Clermont-Ferrand est la capitale historique de l’Auvergne et le chef-lieu du département du Puy-de-Dôme. 24e commune la plus peuplée de l’Hexagone, Clermont-Ferrand est un grand centre universitaire et de recherche qui compte plus de 40 000 étudiants et 6 000 chercheurs. Ville de tradition industrielle (elle intègre notamment le siège de Michelin), elle se distingue par son dynamisme économique et innovant. Bien desservie par les transports et proposant des prix immobiliers encore accessibles, elle constitue une alternative attractive aux grandes métropoles. Sécurité, qualité de vie, opportunités professionnelles et potentiel de valorisation font ainsi de Clermont-Ferrand un choix pertinent pour habiter ou investir durablement.